之前有跟大家分享過如何使用 Google NotebookLM 及 Bricks 這兩個工具,幫你迅速閱讀分析公司財報,並彙整資訊產出報告或圖表(還沒看過的朋友請看這篇)。如果你有使用過,就會感受到這兩個工具的強大之處。今天這篇我們將延續上次的主題,繼續分析台灣其他間電子支付公司的財報,看一下除了 LinePay 及 ECPay 是賺錢的之外,市場上另外兩家都突破五百萬用戶數的全支付及街口支付的營收狀況到底如何?兩間的使用者人數是否持續成長?代理收付金額誰比較高?是否持續在燒錢?還是燒錢大戰即將落幕?一起來看看這兩家公司的財報分析吧!

全支付 PXPay Plus

筆者後來研究才得知全支付雖然沒有上市櫃,但它是公開發行公司,因此在官網會有法定揭露的財務報告書及營業報告書,所以我們不用等它上市櫃也能進一步揭開全支付營運狀況的真面目!

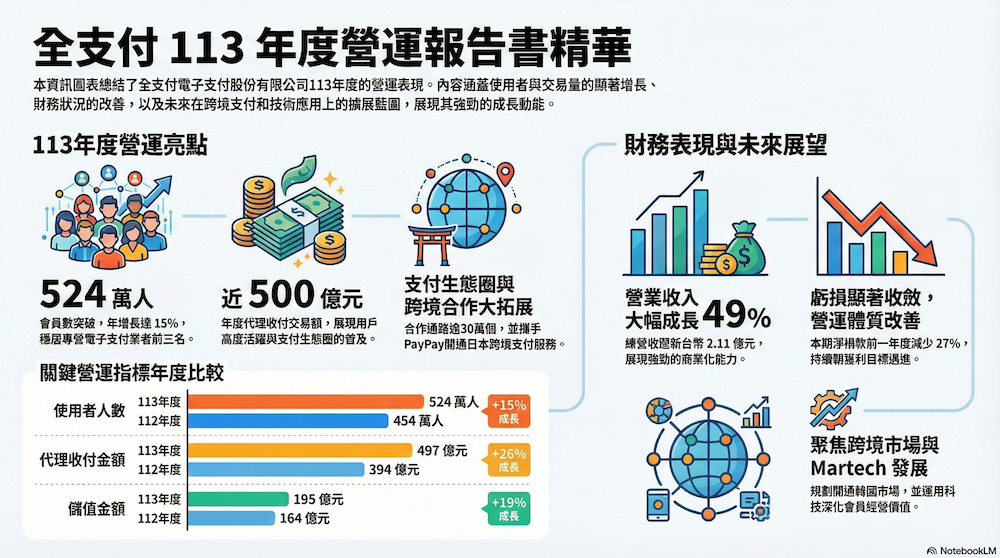

從上方的資訊圖表可以看到幾個關鍵的資訊,全支付在 113 年不管在用戶人數、代理收付金額、儲值金額、營收等,都有相當顯著的成長,特別是在營業收入的部分大幅成長 49%,增長幅度相當驚人!而營業淨損也比去年縮減 27%。另外值得關注的是用戶數成長 15%,但代理收付金額則成長 26%,代表用戶的交易活躍度有顯著提升,對平台未來發展是往好的趨勢。再來是支付合作通路的普遍性,113 年的合作通路約 30 萬個,但從營業報告書中可以看到,114 年持續往 50 萬個邁進,而此合作通路數量已經直逼 LinePay(113 年有 59 萬個)。

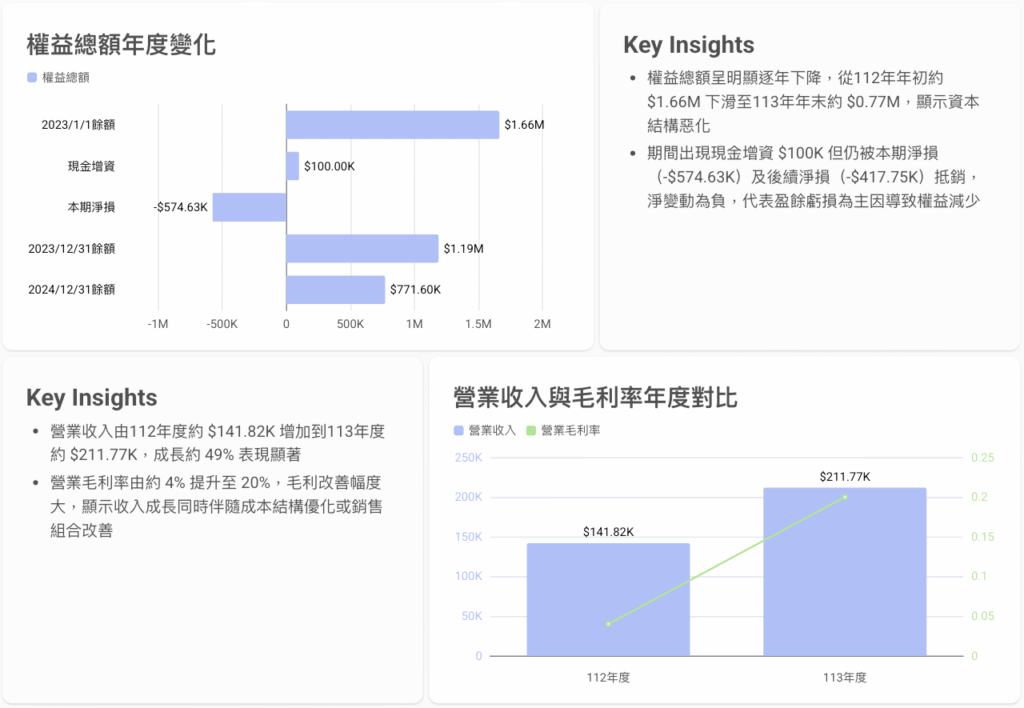

上圖是 Bricks 生成的分析,可以看到幾個關鍵的資訊,首先是權益總額逐年下滑,即使有現金增資,但仍無法止住大額虧損,而這也是導致權益逐年下降的主因;第二是如同前面提到的,營收年增 49%,第三是毛利率大幅提升至 20%(LinePay 毛利率 30%),代表毛利的組成結構變得更健康,將有助未來止住虧損;最後則是折舊跟攤銷費用看來有做一些調整,但總數並沒有下降。

報告的第二個區塊可以從圖表中清楚看到權益總額逐步下降,資本結構是惡化的狀況。不過,營業收入及毛利率都有大幅度的成長,算是這份財報中的希望之光。

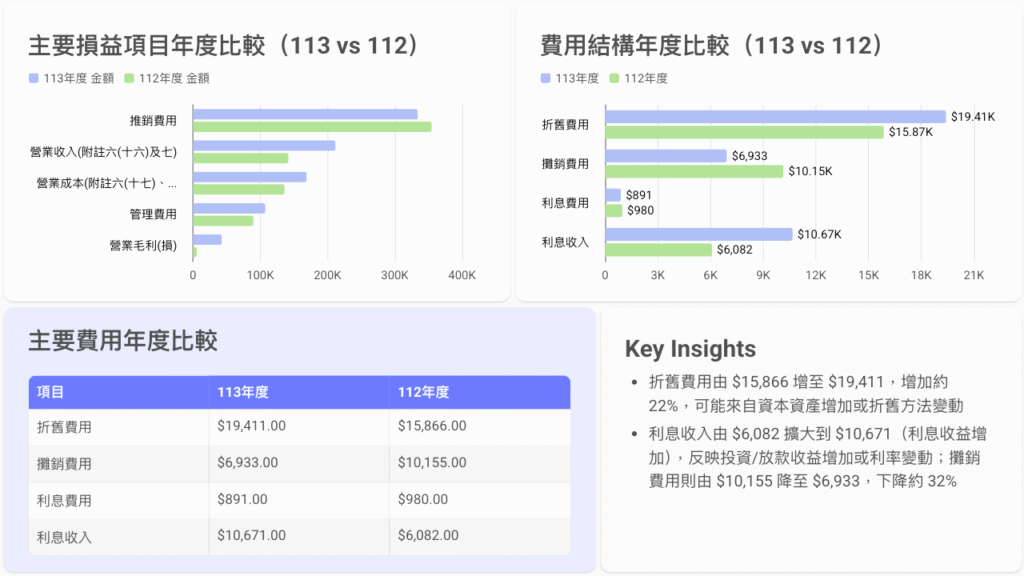

第三個區塊則是費用項目的分析,可以看到推銷費用有比前一年度下降,但管理費用卻比前一年度高,最關鍵的是營業毛利比前一年度高出許多,滿好奇全支付在這部分做了什麼樣的調整。

簡單小結一下全支付的財報狀況,113 年度的毛利只有 0.43 億元,但光推銷費用就花掉 3.34 億元,管理費用 1.07 億元(LinePay 毛利 18 億元,推銷費用 4.06 億元,管理費用 4.58 億元),相對於它的毛利額來看,都是相當驚人的費用支出,因為全支付的推銷費用已經直逼 LinePay,但並沒有辦法榨出更高的毛利額,是導致營業淨損 4.51 億元的主因。

再來是電子支付機構管理條例的第 39 條規定,「專營電子支付機構累積虧損逾實收資本額二分之一者,應立即將財務報表及虧損原因,函報主管機關」,代表如果虧損超過就需要增資,為了避免踩紅線,全支付已經進行多次的減資彌補虧損,這也是為什麼前面的分析報告會特別提到權益總額下降惡化的原因。所以全支付目前的狀況,雖然虧損有減少,但繼續狂砸行銷費用的策略,加上持續的減資彌補虧損,對未來發展不見得是長久之計。

專營電子支付機構累積虧損逾實收資本額二分之一者,應立即將財務報表及虧損原因,函報主管機關

街口支付 JKOPay

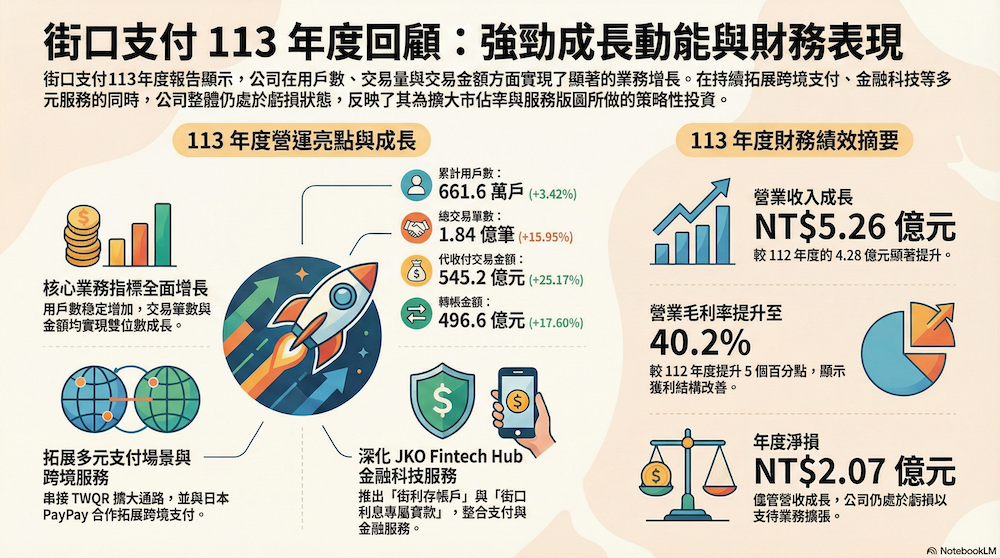

街口支付跟全支付雖然都未上市櫃,但都是公開發行公司,所以在官網都有法定揭露的財務報告書及營業報告書供下載,這也是為什麼我們常看到許多新聞稿在討論兩家支付公司的營運虧損狀況。接著我們來看看街口支付的幾個關鍵資訊,從上方圖表可以看到,不管是營收、毛利率、用戶數、代收付交易金額及轉帳金額等都是成長的趨勢,雖然街口支付的營收及毛利率都遠高於全支付許多,但營業虧損仍達 2 億元。如果以營收、毛利率及虧損金額三個部分檢視比較,街口支付的營運狀況確實比全支付好,不過在現金水位的部分,全支付就比街口支付充足許多,這也是為什麼街口支付一直急需新投資人挹注資金的原因。

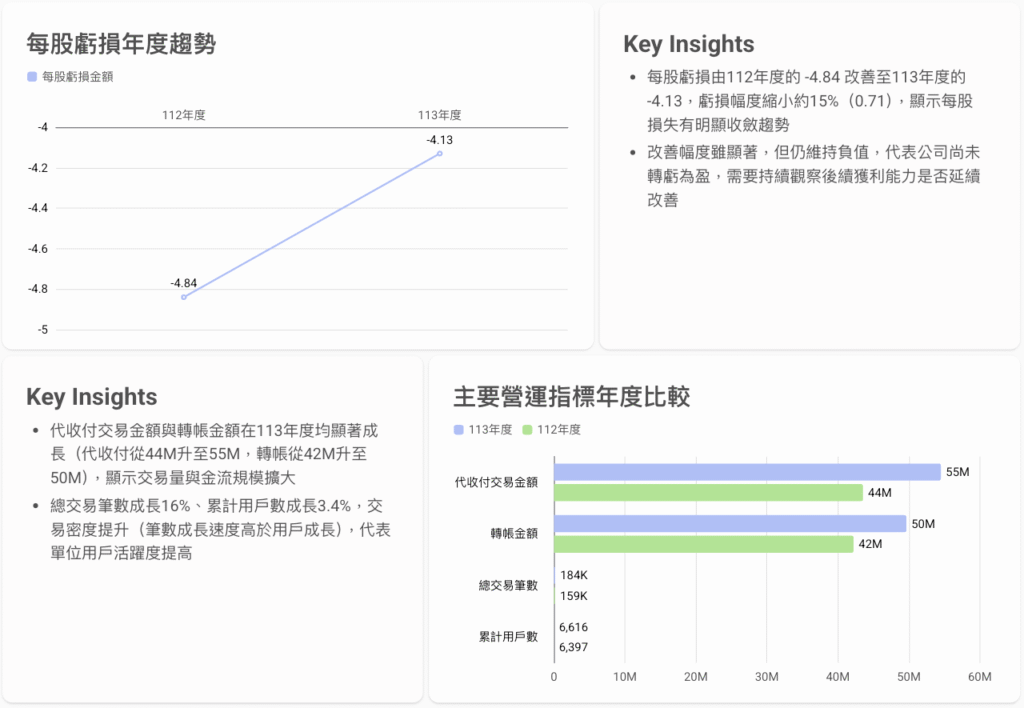

上圖是 Bricks 生成的分析,可以看到幾個關鍵的資訊,首先是每股虧損幅度縮減 15%,但營業淨損是擴大的,不過街口的虧損金額仍比全支付少很多;第二是如同前面提到的,營收、毛利、用戶數、代收付交易金額及轉帳金額等都是成長的趨勢,這邊值得留意的是交易筆數成長速度超過用戶成長,代表單位用戶活躍度有顯著提高;第三是營業費用及研發費用大幅增加,反而導致虧損比去年擴大。

報告的第二個區塊可以看到收入項目、交易筆數及用戶數的年度比較,如同前面提過,除了用戶數成長趨緩之外,其他都有明顯的成長幅度。

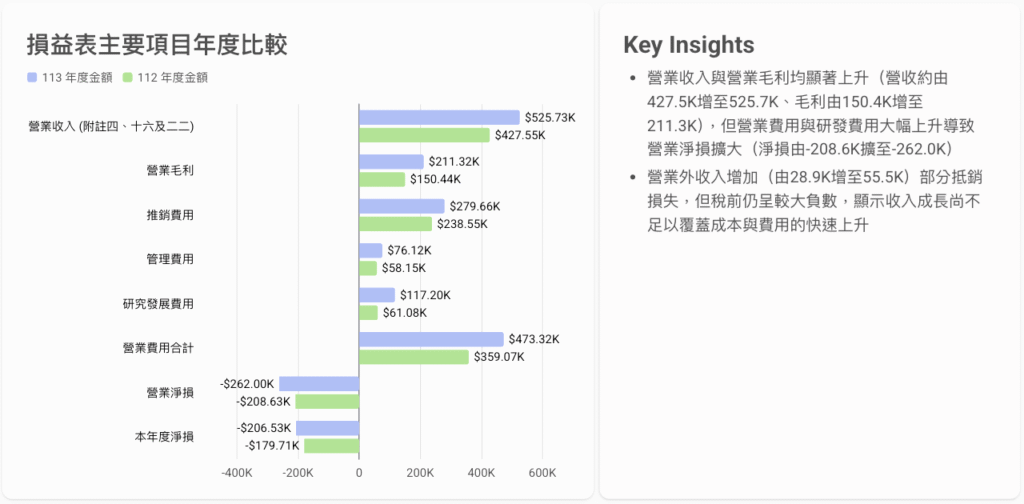

第三個區塊的重點則是在費用的年度比較,可以看到推銷費用、研發費用都有相當驚人的增加幅度,兩項費用跟去年相比合計增加將近 1 億元,因此,即使業外收入有增加,也僅能抵銷部分費用支出的虧損,這是虧損擴大的最主要因素。不過,滿意外的是街口支付的推銷費用竟然比全支付低,另外比較好奇的是 113 年度投入的研發費用支出為什麼將近去年的一倍?這個研發費用的支出是否能在未來帶來更多的營收獲利?非常期待街口支付 2025 年的財報跟後續發展狀況!

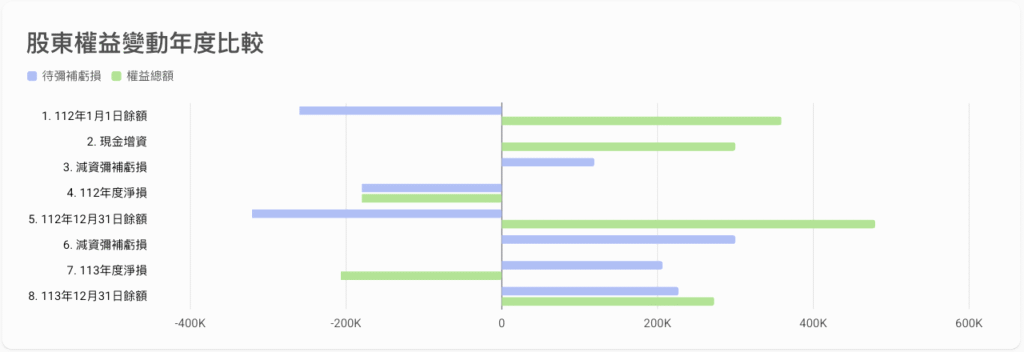

報告的第四個區塊則是股東權益的變化,如同先前所說,因電子支付管理條例的關係,街口支付也是持續為了彌補虧損進行多次的減資,截至 2024 年底尚有 2.27 億的待彌補虧損,而全支付則有 4.28 億的待彌補虧損,都是相當驚人的數字。如果沒有儘速達到損益兩平,那麼持續的累積虧損,對於公司未來的營運發展都是相當大的壓力。

最後小結一下街口支付的財報狀況,113 年度的毛利是 2.11 億,但推銷費用 2.8 億,研發費用 1.17 億,賺的毛利連一半的費用都無法支應,等於費用支出的速度遠大於毛利收入的速度,導致年度淨損比去年擴大增加 15%,而不是往收斂的方向。其實以街口目前的各面向來看,營收規模比全支付大且持續成長、毛利率也有 40%、用戶數有 660 萬,只要費用緊縮控制,即可收斂虧損並往損益兩平的方向邁進。

Where to go from here

這篇是延續上一篇文章繼續分析台灣另外兩大支付平台的財報,雖然全支付及街口支付未上市櫃,但透過官網所揭露的財報資訊,讓我們有機會一探究竟。不過很遺憾的是,與 LinePay、ECpay 的賺錢獲利狀況相比,全支付、街口支付的虧損狀況離賺錢獲利的那天,還有相當長的一段路要走。未來我們也將繼續追蹤這幾家支付平台的最新財報及發展狀況,並與各位一起分享。